כפילויות, פוליסות ישנות וחוסר התאמות לסטטוס ולגיל: 41% מהישראלים משלמים יותר מדי על ביטוח, כולל כזה שבשום תרחיש לא יקבלו ממנו דבר. כך תבטיחו שלכם זה לא יקרה

הייתם לוקחים מאות שקלים כל חודש וזורקים אותם לפח? סביר שלא. אבל מאוד יכול להיות שזה בדיוק מה שאתם עושים, ואפילו בלי לדעת. איך? דרך ביטוחים כפולים ומיותרים, שגם אם חלילה יקרה המקרה – לא תראו מהם שקל.

נושאים עיקריים (לדפדוף מהיר בכתבה)

חשבתם שהתיק הישן נסגר? תחשבו שוב

הישראלים מוציאים עשרות מיליארדי שקלים בשנה על ביטוח, ולפחות 5 מיליארד מתוכם לחלוטין לא נחוצים. אלו הם תשלומי דאבל, טריפל ויותר – תשלומים חופפים לחברות ביטוח שונות, ולפעמים אפילו לאותה חברה עצמה, על אותו המוצר בדיוק.

6.5 מיליון פוליסות כן טועות

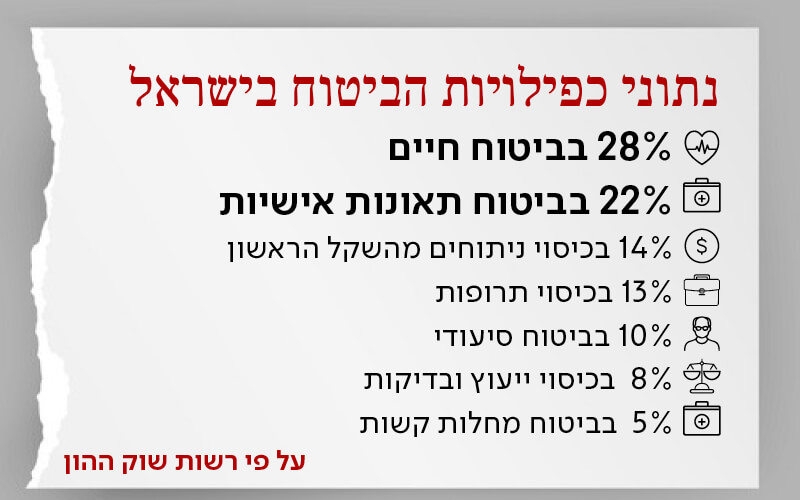

מנתונים שהוצגו בכנסת עולה כי 41% מהישראלים משלמים שלא לצורך על ביטוחי יתר וכפל ביטוחי. בראש מצעד הבזבוזים, עם 28% מהכפילויות, מתייצבים ביטוחי החיים ואחריהם ביטוחי תאונות אישיות וניתוחים מהשקל הראשון. בביטוחי הבריאות, הכפילות הקלאסית היא בין הביטוח הפרטי למשלים של קופת החולים. אבל זה ממש לא נגמר שם: כפילות התגלתה בלא פחות מ-6.5 מיליון פוליסות, כשבישראל, נזכיר, חיים בסך הכול כ-9 מיליון תושבים.

פורום ביטוח ופיננסים

יש לכם שאלה על ביטוח, הלוואה, קרן השתלמות או הטבת מס? אתם מאוד מוזמנים לשתף אותנו - חנן קינן מ-TOPBIT ישמח לענות ולעזור

סו"ב חנן קינן

שותף וסוכן ביטוחהמצב הזה הוא בלתי נסבל, אבל הוא ממש לא גזירת גורל: אם אתם בני 60-21, די בבדיקה קצרה כדי לאתר את הכפילויות, לעצור אותן בזמן ולהוזיל משמעותית את ההוצאה הביטוחית.

אז למה זה קורה ואיך אפשר להתנהל אחרת?

הרפורמה שלא התייחסתם אליה

גם המדינה הבינה שההוצאה על ביטוחים חרגה מכל פרופורציה והכריזה לפני כשנתיים על שורת רפורמות: האחדה ומחירי מקסימום, פיצול מרכיבים להגברת תחרות, תוספת שקיפות וצורך בחידוש פוליסה בתדירות גבוהה יותר. אבל מטבעה של רפורמה, היא חלה רק מרגע כניסתה לתוקף – ולא רטרואקטיבית. אם יש לכם ביטוח בריאות מלפני 2016, הרפורמה לא נגעה לחשבון הבנק שלכם.

הפוליסה מעלה אבק – תתחדשו!

צריך להודות ביושר: לרובנו "אין ראש" לזה. עבור משפחות רבות, גם כאלו שמחשבות באדיקות כל הוצאה, ביטוח הוא סוג של כספת סגורה. משהו שיורד מעצמו ואין לנו שליטה עליו. האמת שונה בתכלית: ההוצאה הכבדה הזאת מחייבת בדיקה מעמיקה ועדכון, ולו רק כדי שההטבות החדשות יחולו עליה.

חשבתם שהתיק הישן נסגר? תחשבו שוב

בלא מעט מקרים תגלו – או שבעצם לא תגלו – שגורמים שסיכמתם איתם על מעבר בין ביטוחים לא טרחו, מי ברשלנות ומי בזדון, לסגור עבורכם את הקצוות. כך, תיקים ישנים שחשבתם שסגרתם, ואפילו חתמתם על מכתב ביטול בעניינם, נותרו פתוחים, הגבייה בגינם נמשכת, ואתם משלמים כפול שלא לצורך.

רציתם פיצוי – שילמתם כפול על שיפוי

בחלק מהמקרים, תיאורטית, עוד אפשר לקבל פיצוי כפול על פוליסות כפולות. אבל כשמדובר בביטוחי שיפוי, ולא פיצוי, כל מטרתם היא לסייע למבוטח לחזור לעצמו. במקרה כזה, החזר יינתן רק עד תקרת ההוצאה הרפואית כנגד חשבונית, ואין שום משמעות לביטוחים חופפים. לזה קוראים "כסף לפח", ובדרך הזאת הישראלים מבזבזים 750 מיליון שקלים בשנה.

הביטוח שפשוט לא רלוונטי לכם

בחלק מהמקרים, ההצעות כלל לא רלוונטיות לקבוצת הגיל או לסטטוס החיים שלנו. אין סיבה שאדם מבוגר, שילדיו כבר מסודרים ומחזיקים כל אחד בדירה אחת לפחות, יוציא 700 שקלים בחודש על ביטוח חיים שאמור לאפשר לצאצאיו להסתדר בלעדיו. מוטב שייקח את הכסף וישקיע אותו בביטוח בריאות, פנסיה או קופת חיסכון, כדי ליהנות ממנו כל עוד אפשר. אין גם טעם להסכים להצעה מפתה לביטוח תאונות אישיות שמגיעה יחד עם חידוש ביטוח הרכב, אם כבר רכשנו מוצר כזה באופן פרטי או דרך מקום העבודה.

כפילויות הביטוח בישראל

מה עושים? מפסיקים לזרוק, מתחילים לבדוק

לא צריך לגלוש באובססיביות ל"הר הביטוח" ולבדוק מה מצבנו. אבל כן חשוב שגורם אמין, יציב ואובייקטיבי יהיה עם היד על הדופק בשבילנו ויחשוב לא על טובתן של חברות הביטוח, אלא עלינו. אין תחליף לסוכן שמכיר אותך ואת משפחתך, מלווה אותך לאורך זמן ומבין את הצרכים האמיתיים – לא את אלה המדומיינים שכל תפקידם להפוך אותך לפרה חולבת.

ביטוח הוא אחת ההוצאות ההכרחיות של החיים, בתקווה שלא נזדקק לה. אבל אין שום סיבה לזרוק כל חודש מעל ומעבר למה שנחוץ. אם אתם בקבוצת הגיל 60-21, ייתכן שתוכלו לשפר דרמטית את התיק הביטוחי דרך בדיקה קצרצרה של גורם מקצועי במטרה לזהות כפילויות, להיפטר מהן ואולי לעבור לפוליסות חדשות ולהוציא הרבה פחות. זה לא יפגע בכם במקרה שחלילה תזדקקו לכסף, אבל זה מאוד יעזור בכל יום בשנה.